Vous envisagez d'acheter un bien immobilier pour la première fois ? Le statut de primo-accédant vous ouvre la porte à des dispositifs avantageux pour faciliter votre accession à la propriété. Prêts à taux zéro, aides de l'État, réductions fiscales : autant de leviers financiers conçus pour rendre votre projet de logement plus accessible. Ce guide vous détaille tout ce qu'il faut savoir en 2026 pour profiter pleinement de ces avantages.

Un primo-accédant désigne toute personne qui n'a pas été propriétaire de sa résidence principale au cours des deux dernières années. Ce statut ouvre l'accès à des prêts aidés et des avantages fiscaux pour faciliter l'accession à la propriété.

Pour vérifier votre éligibilité, vous devez être locataire depuis au moins deux ans ou ne détenir aucune propriété servant de résidence principale. Posséder un bien locatif n'affecte pas ce statut.

Des exceptions s'appliquent : les titulaires d'une carte mobilité inclusion mention « invalidité », les bénéficiaires de l'allocation aux adultes handicapés, ou les victimes d'une catastrophe naturelle ayant rendu leur logement inhabitable peuvent prétendre au statut sans condition de délai.

Vous retrouvez le statut de primo-accédant après deux ans sans être propriétaire de votre résidence principale, même si vous possédez un bien locatif. Seule la résidence principale entre dans le calcul. Cette règle permet à d'anciens propriétaires de bénéficier à nouveau des dispositifs d'aide après une période de location suffisante.

Le PTZ a été considérablement élargi depuis le 1er avril 2025, suite à la loi de finances. Désormais, il est accessible sur tout le territoire français sans distinction de zone, y compris pour les maisons individuelles neuves, ce qui n'était pas possible auparavant.

Le montant du PTZ dépend de votre zone géographique (A bis, A, B1, B2 ou C) et de vos ressources. Pour un logement collectif neuf, le PTZ peut financer entre 20 % et 50 % du coût total de l'opération selon votre tranche de revenus. Pour une maison individuelle neuve, les quotités sont plus modestes : entre 10 % et 30 %.

Les plafonds de ressources varient selon la composition de votre foyer et la zone. Par exemple, un couple sans enfant en zone B1 ne doit pas dépasser environ 54 000 € de revenus annuels pour être éligible. Ce prêt sans intérêts ni frais de dossier reste l'aide centrale pour tout primo-accédant.

Le prêt Action Logement s'adresse aux salariés d'entreprises du secteur privé non agricole d'au moins 10 salariés. Il vous permet d'emprunter jusqu'à 30 000 € (ou 40 000 € dans le cadre d'une vente HLM) à un taux fixe de 1 %, dans la limite de 40 % du coût total de l'opération.

Le prêt d'accession sociale (PAS) est un prêt conventionné accordé sous conditions de ressources, avec un taux plafonné. Il peut financer la totalité de votre projet et ouvre droit à l'APL accession.

Vous pouvez le combiner avec d'autres dispositifs comme le Plan Épargne Logement (PEL), le Prêt Social Location-Accession (PSLA) ou encore le bail réel solidaire (BRS), qui permet d'acheter un logement sans acquérir le terrain, réduisant ainsi le prix d'achat.

Acheter sans apport personnel est tout à fait possible pour un primo-accédant, notamment grâce au cumul des prêts aidés. En combinant le PTZ, le PAS et le prêt Action Logement, vous pouvez couvrir une part importante de votre financement sans mobiliser d'épargne.

Certaines collectivités locales proposent également des aides complémentaires pour faciliter l'accession à la propriété. Pour rassurer les banques, présentez un dossier solide : un emploi stable (idéalement en CDI), des comptes bien tenus et une capacité d'endettement respectant la limite des 33 %.

Voici un tableau comparatif des principaux prêts aidés :

| Type de prêt | Conditions | Montant maximum | Durée |

|---|---|---|---|

| PTZ | Plafonds de ressources selon zone et composition du foyer | 50 % du coût (logement collectif) ou 30 % (maison individuelle) | 20 à 25 ans |

| Prêt Action Logement | Salarié secteur privé (≥ 10 salariés) | 30 000 € (40 000 € vente HLM) | 20 ans |

| PAS | Plafonds de ressources | 100 % du coût de l'opération | 5 à 35 ans |

L'achat d'un logement neuf permet de réaliser une économie substantielle sur les frais de notaire : vous paierez entre 2 et 3 % du prix d'acquisition, contre 7 à 8 % dans l'ancien. Cette différence s'explique par l'exonération des droits de mutation à titre onéreux (DMTO) dans le neuf, la TVA à 20 % étant déjà incluse dans le prix de vente.

Autre avantage méconnu : certains conseils départementaux votent une exonération de la taxe départementale (également appelée taxe de publicité foncière) pour les primo-accédants, conformément à l'article 1594 F septies du CGI. Cette exonération facultative reste rare mais peut générer jusqu'à 1 275 € d'économie sur un bien à 250 000 €. Renseignez-vous auprès de votre notaire pour vérifier si votre département applique cette mesure.

Les logements neufs bénéficient automatiquement d'une exonération de taxe foncière pendant deux ans à compter de l'année suivant l'achèvement des travaux. Cette exonération s'applique sur la part communale et intercommunale de la taxe, mais pas sur la taxe d'enlèvement des ordures ménagères (TEOM).

Pour en bénéficier, vous devez déposer votre déclaration foncière dans les 90 jours suivant l'achèvement de la construction. Cette démarche s'effectue directement en ligne via votre espace Finances publiques sur impots.gouv.fr. Attention : certaines communes peuvent supprimer cette exonération par délibération, notamment pour les logements non financés par des prêts aidés de l'État.

Récapitulatif des avantages fiscaux du primo-accédant :

Quand vous cherchez un bien dans une autre ville ou que vous ne pouvez pas vous déplacer pour chaque visite, VisitItForMe devient votre allié. Cette plateforme connecte les Clients (futurs acquéreurs) avec des Sherlocks, des habitants locaux de confiance qui visitent les logements à votre place et vous envoient un compte rendu détaillé avec photos et vidéos.

Concrètement, vous gagnez du temps et économisez sur les frais de déplacement, ce qui s'avère particulièrement avantageux quand votre budget est compté pour respecter les plafonds de ressources du PTZ ou d'autres aides. Les Sherlocks connaissent parfaitement le quartier et peuvent vous renseigner sur l'environnement, les commerces, les transports et la vie locale, des éléments essentiels avant de vous engager sur un prix d'achat. Cette solution s'avère particulièrement utile pour les primo-accédants qui cherchent partout en France sans pouvoir multiplier les allers-retours.

Le montant que vous pouvez emprunter dépend avant tout de votre capacité d'emprunt, calculée sur la base d'un taux d'endettement maximal de 35 % de vos revenus nets mensuels. Pour un premier achat, le PTZ peut couvrir jusqu'à 50 % du coût total de l'opération selon la zone géographique, ce qui réduit considérablement le montant à emprunter auprès des établissements de crédit classiques et facilite l'accès à la propriété.

Il n'existe pas de prime directe versée aux primo-accédants en 2026. En revanche, vous pouvez bénéficier d'un ensemble de dispositifs financiers avantageux comme le PTZ, les prêts aidés et les aides locales proposées par certaines collectivités territoriales. Pour connaître précisément les aides disponibles dans votre département, contactez l'agence départementale d'information sur le logement qui saura vous orienter vers les dispositifs adaptés à votre situation.

En juillet 2026, les taux immobiliers se situent autour de 3 % sur 15 ans, 3,1 % sur 20 ans et 3,2 % sur 25 ans pour les meilleurs profils. En tant que primo-accédant, vous pouvez bénéficier de taux négociés grâce à votre profil d'emprunteur souvent considéré comme attractif par les banques. Certains établissements proposent même des prêts à taux bonifiés spécifiques aux premiers acquéreurs, avec des taux entre 0 % et 1,99 %.

Il est essentiel de comparer les offres de plusieurs banques avant de vous engager. Au-delà du taux d'intérêt, examinez attentivement les frais de dossier, les conditions d'émission de l'offre et les services associés. Certaines banques proposent des offres commerciales spécifiques pour les primo-accédants, comme le doublement du montant du PTZ ou des prêts complémentaires à taux bonifié. N'hésitez pas à faire appel à un courtier pour négocier les meilleures conditions.

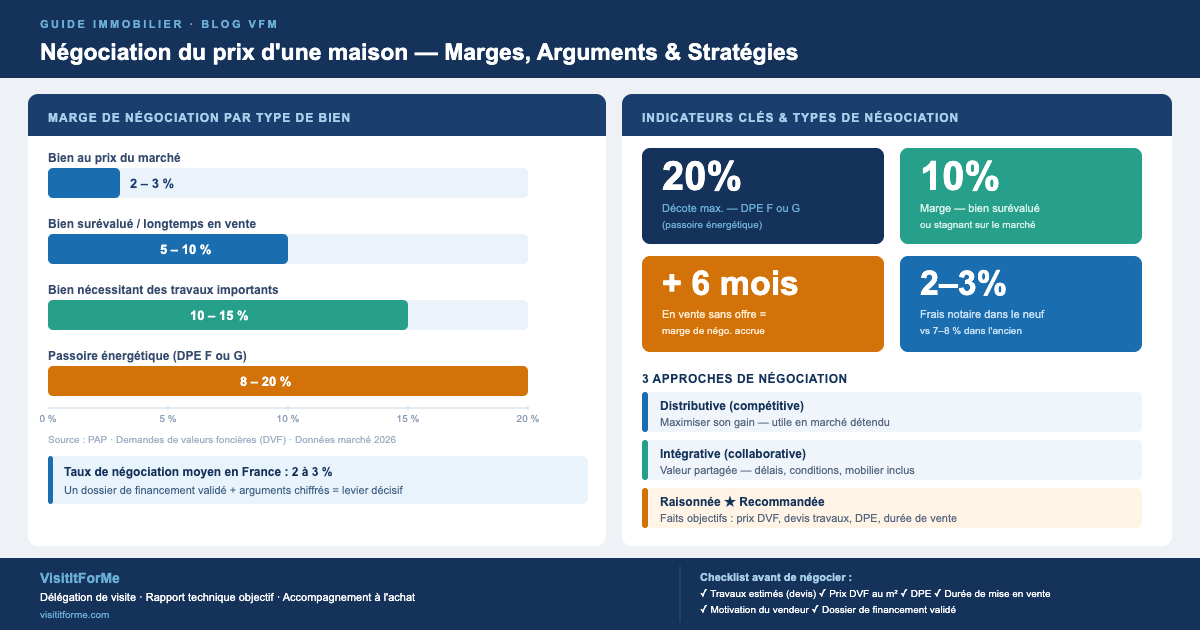

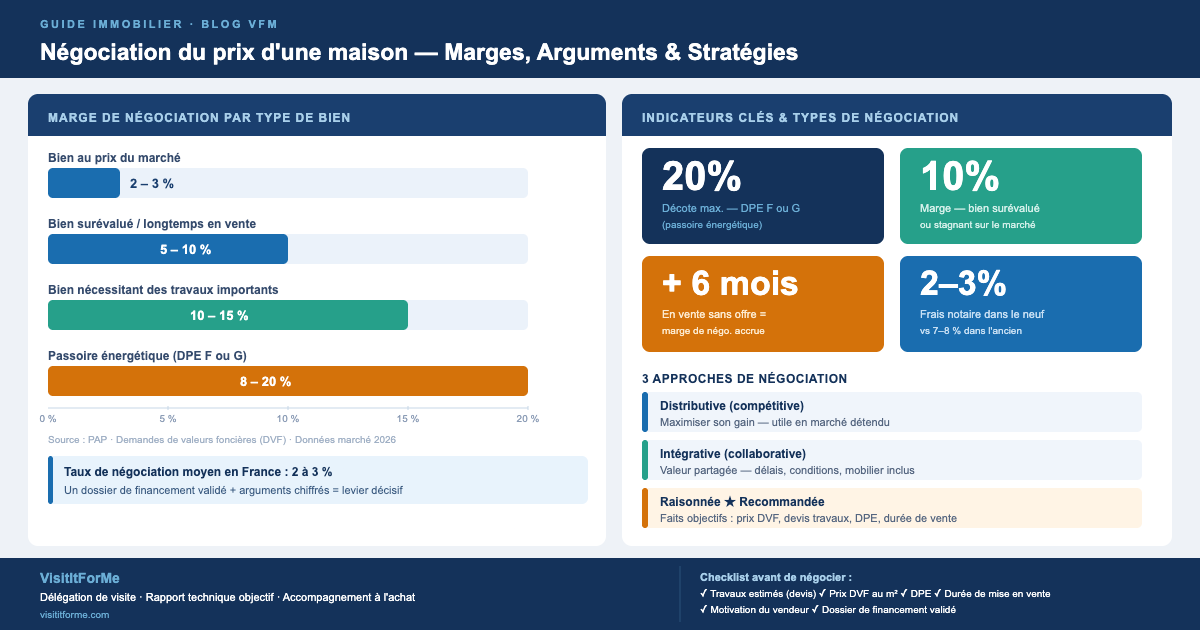

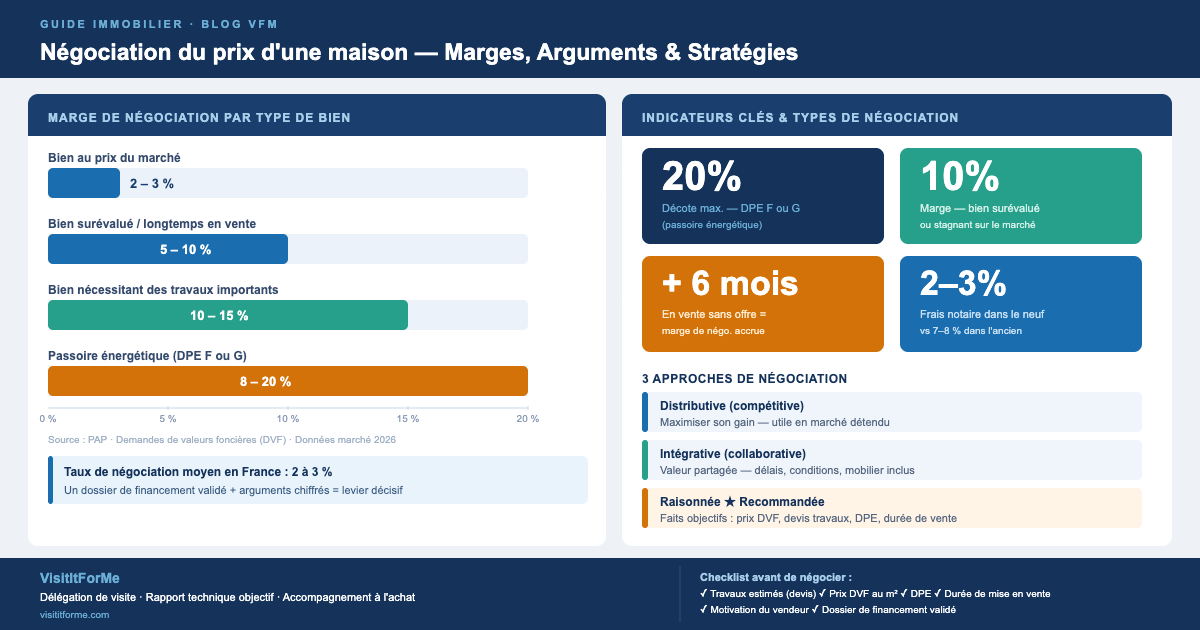

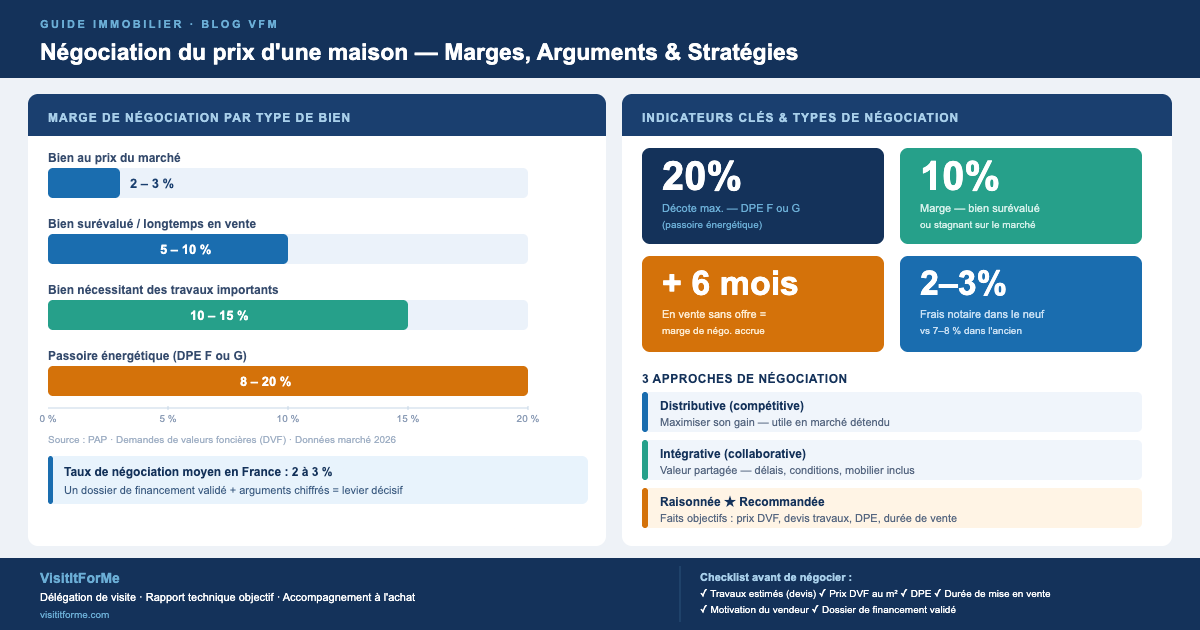

Découvrez comment négocier le prix d'une maison efficacement grâce à...

Où acheter une maison en Île-de-France ? Prix par département,...

Découvrez comment négocier le prix d'une maison efficacement grâce à...